Guía Completa del Programa Georgia Dream

Guía Completa del Programa Georgia Dream – Asistencia para Compradores Primerizos Comprar una casa por primera vez es una de las decisiones más importantes de la vida, y en Georgia existe un recurso invaluable que puede hacer esta meta mucho más accesible: el programa Georgia Dream Homeownership Pro

Read More

¿De qué me protege el seguro?

¿NECESITO SEGURO? La decisión de adquirir un seguro depende de la tolerancia al riesgo de cada persona. A menudo, se subestima la importancia del seguro hasta que ocurre un incidente. Como profesionales inmobiliarios, es nuestra responsabilidad destacar la importancia del seguro para proteger la inv

Read More

El Gran Debate: Comprar Propiedades a Nombre Propio vs. a Nombre de una Empresa

En el mundo de los bienes raíces, una de las decisiones más importantes que enfrentan los inversores es si comprar propiedades a nombre propio o a nombre de una empresa. Esta elección puede tener un impacto significativo en aspectos como la protección de activos, los beneficios fiscales y la flexibi

Read More

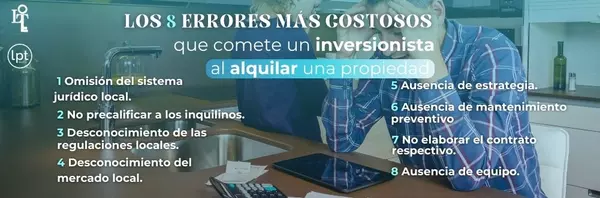

LOS 8 ERRORES MÁS COSTOSOS QUE COMETE UN INVERSOR AL ALQUILAR UNA PROPIEDAD

Sistema legal local El desconocimiento o conocimiento superficial de las leyes de bienes raíces puede resultar en errores graves, especialmente en propiedades de alquiler, lo que se traduce en pérdida de dinero y tiempo. Es crucial comprender cuándo y cómo aplican notificaciones para: Pago o entrega

Read More

Recent Posts